Cette année 2025 a plutôt commencé assez durement pour les produits techs, notamment les smartphones, touchés indirectement par le contexte économique tendu entre la Chine et les USA. Et cela se ressent jusqu'en Europe...

Samsung et Apple trustent le haut du tableau

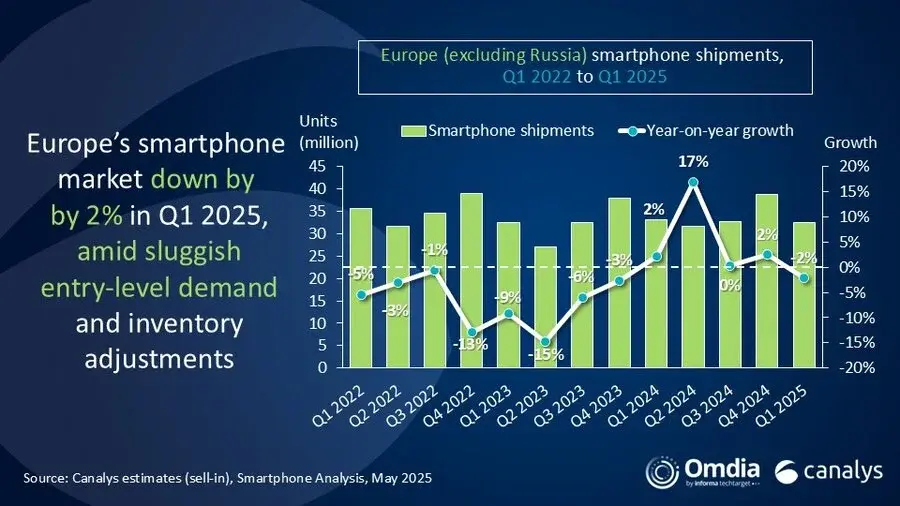

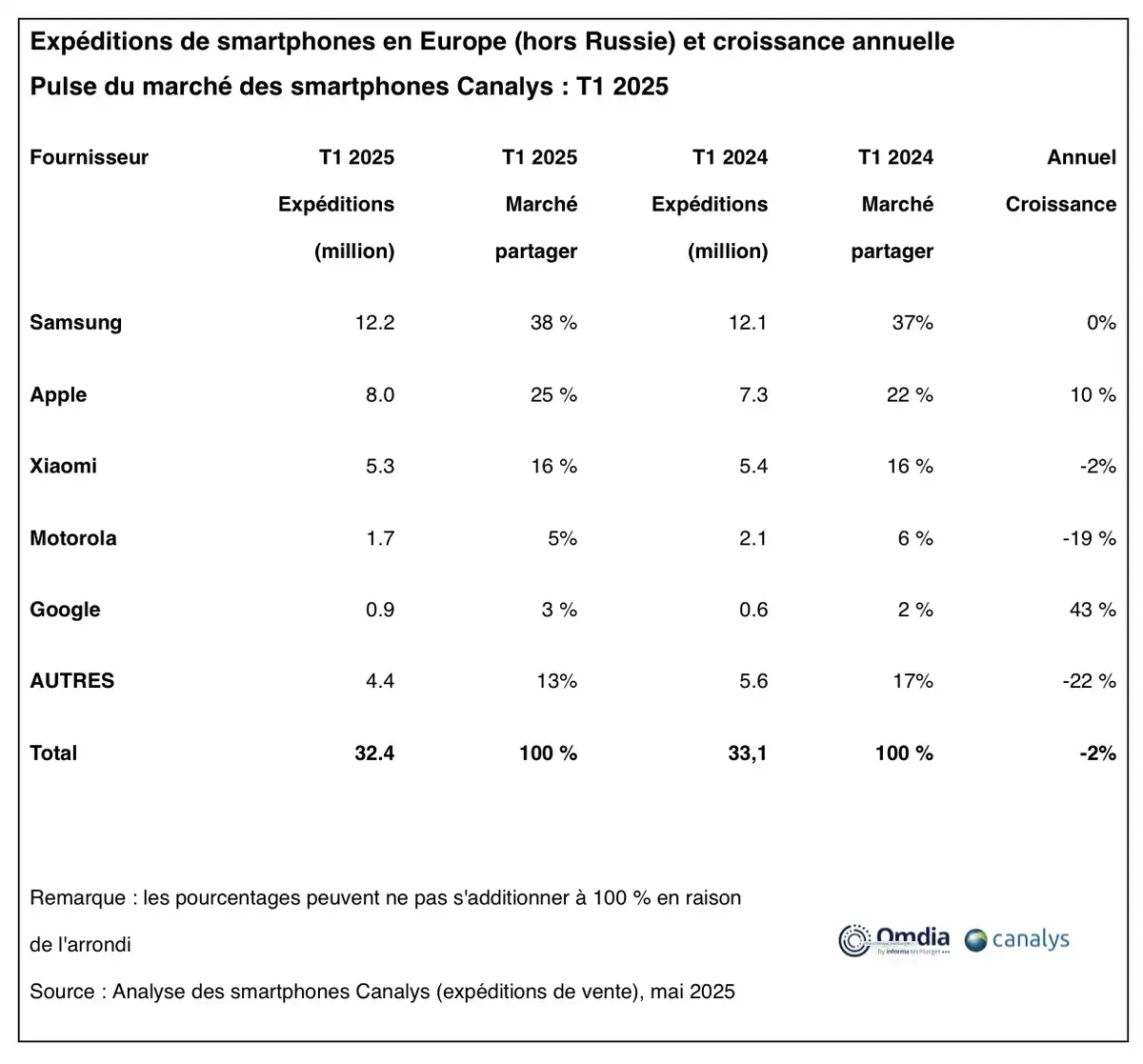

Le marché européen des smartphones (hors Russie) a enregistré un léger recul de 2 % au premier trimestre 2025, avec 32,4 millions d’unités expédiées, selon les dernières données de Canalys. Cette baisse s’explique notamment par la faiblesse persistante de la demande pour les appareils d’entrée de gamme, sur fond de saturation du marché et de promotions agressives.

Samsung reste leader avec 12,2 millions de smartphones expédiés. La série Galaxy S25 y est pour beaucoup, signant le volume premium le plus élevé jamais enregistré par la marque en Europe. Les offres de reprise, remises, bundles et surclassements ont efficacement dopé les ventes.

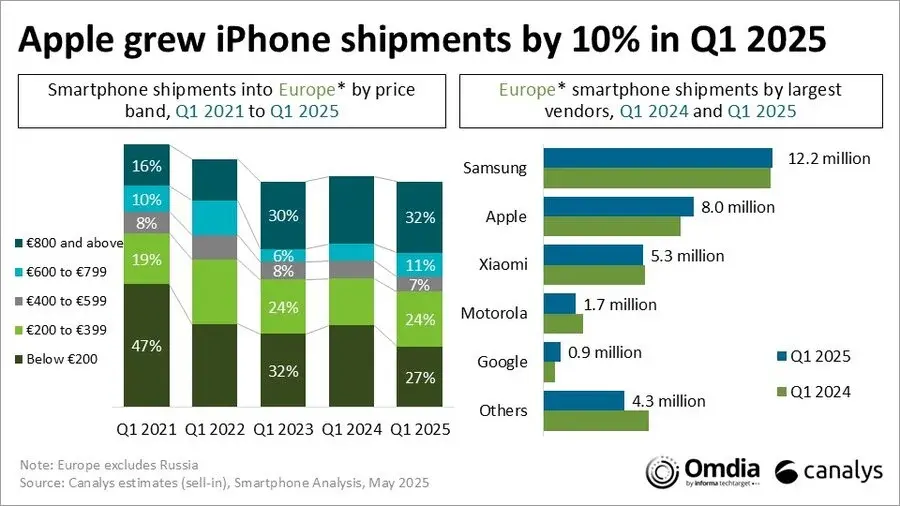

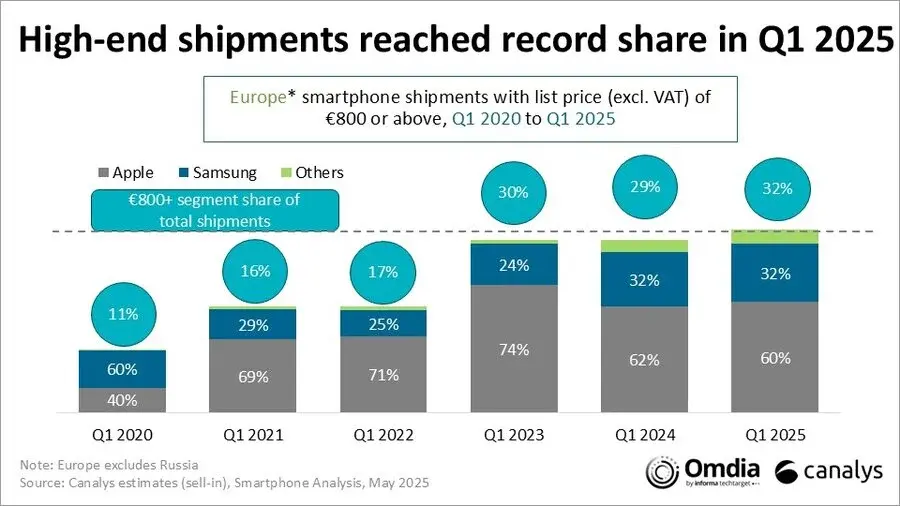

De son côté, Apple aurait progressé de 10 %, atteignant 8 millions d’unités. Une performance notable, d’autant qu’elle survient malgré un stock important de modèles iPhone 13 et 14 en début de trimestre, consécutif à leur retrait post-directive USB-C. L’iPhone 16e, fraîchement lancé, a clairement séduit les consommateurs. La part de marché des smartphones à plus de 800 euros atteint désormais 32 %, un record historique en Europe.

Le top 5 des fournisseurs est complété par Motorola (1,7 million) et Google, qui entre pour la première fois dans le classement avec 0,9 million d’unités, probablement grâce à ses Pixel plus visibles sur le continent.

Les smartphones à moins de 200 euros (plus des Android que des iPhone...) ont enregistré leur plus faible volume de ventes en plus de dix ans, marquant un virage clair dans les habitudes d’achat. Plusieurs fournisseurs ont surestimé la demande fin 2024, se retrouvant avec des stocks excédentaires, explique Runar Bjørhovde, analyste chez Canalys.

Dans ces conditions, des marques comme Xiaomi et Motorola, très exposées à ce segment, en ont pâti plus fortement. Le recul reste contenu pour Xiaomi (-2 %, 5,3 millions d’unités), mais la tendance est préoccupante.

Perspectives : prudence en 2025, rebond en 2026 ?

La concentration actuelle des ventes inquiète les partenaires du secteur : Apple et Samsung capteraient une part croissante du marché, ce qui fait peser des risques sur la diversité de l’offre et donc de l'existence de la concurrence. L’arrivée de nouvelles réglementations (éco-conception, directive batteries) pourrait aussi mettre à mal les marges des acteurs les moins solides.

Canalys table sur une nouvelle baisse de 3 % du marché en 2025, mais un léger rebond de 1 % est attendu dès 2026. En attendant, les fabricants devront se recentrer sur l’efficacité opérationnelle, la rentabilité, et mieux cibler les attentes des consommateurs pour tirer leur épingle d’un jeu devenu plus exigeant.