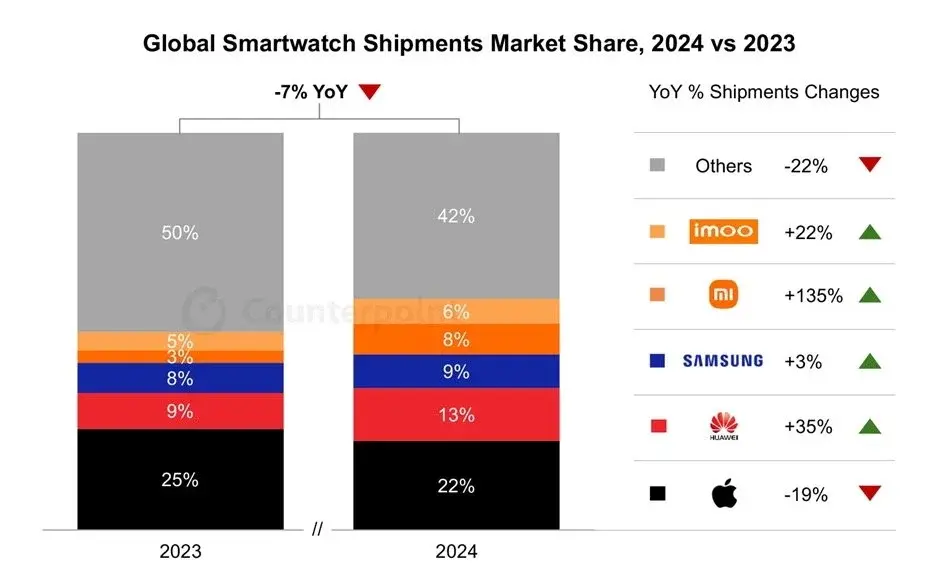

Après des années de croissance sans faille, les ventes mondiales de montres connectées ont reculé en 2024. Selon le dernier rapport de Counterpoint Research, le secteur a enregistré une baisse globale de 7 % sur l’année, une première qui souligne un net ralentissement -y compris pour Apple, pourtant leader incontesté du marché.

Apple Watch : une baisse marquée des expéditions

Si Apple conserve sa première place en part de marché, la firme a toutefois vu ses expéditions chuter de 19 % d’une année sur l’autre. Un coup dur, accentué par plusieurs facteurs, à commencer par l'absence de nouveautés marquantes : pas d'Apple Watch Ultra 3 cette année et le manque de nouveautés de la Series 10. Une gamme SE qui s'essouffle et des prix qui grimpent. Bref les consommateurs ne sont plus séduits .

A cela s'ajoutent des batailles juridiques complexes : les conflits avec AliveCor (désormais résolu) et Masimo (toujours pas de SpO2 aux USA) autour des brevets liés à la technologie d’électrocardiogramme (ECG) ont pesé lourd. En Amérique du Nord, ces obstacles se sont faits particulièrement ressentir, freinant les ventes et contribuant à ce repli inédit pour Apple.

La concurrence accélère : Samsung et Xiaomi en embuscade

Pendant qu’Apple ralentit, Samsung et Xiaomi grappillent des parts de marché. Le premier a enregistré une hausse modeste de 3 % de ses expéditions, portée par ses nouvelles séries Galaxy Watch 7, Galaxy Watch Ultra et Galaxy Watch FE. Le second a, pour la première fois, intégré le top 5 mondial grâce au succès de ses Watch S1 et Redmi Watch, séduisant un large public avec des modèles performants à des prix compétitifs.

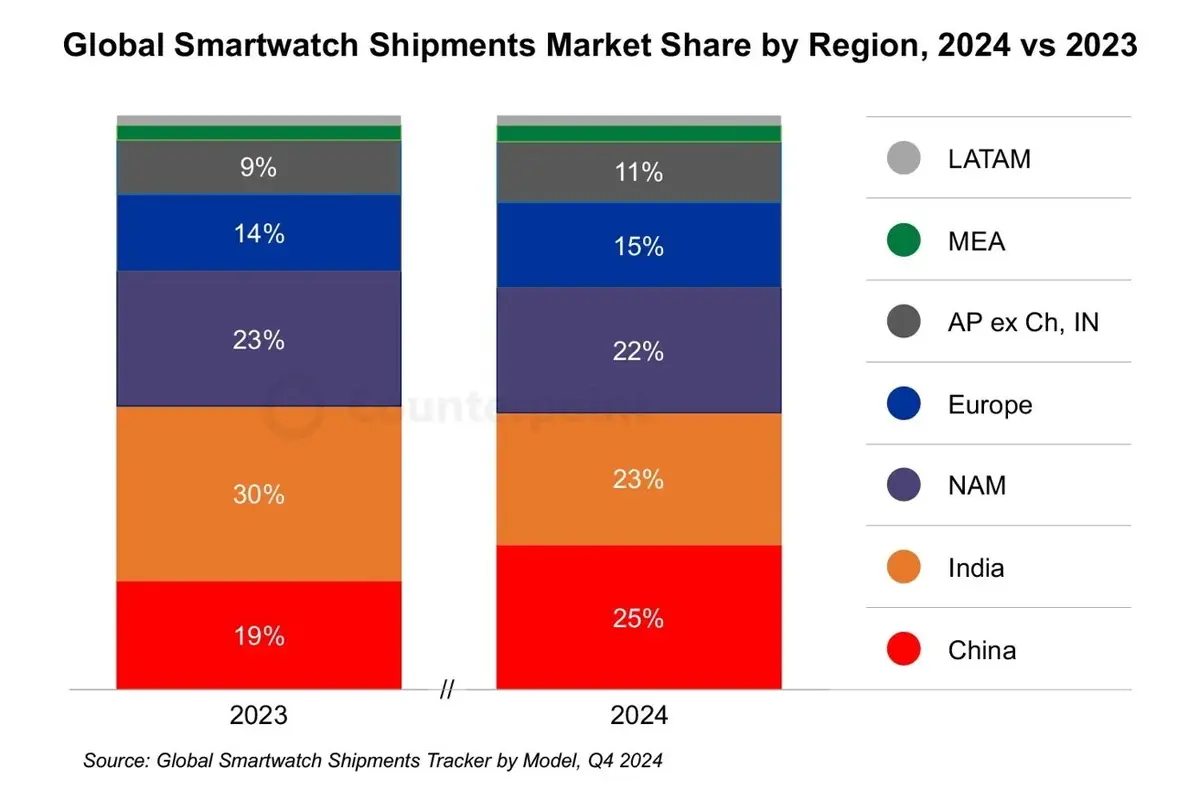

Autre tendance notable : la Chine a dépassé l’Amérique du Nord et l’Inde pour devenir le premier marché mondial des montres connectées, boostée par des marques locales comme Huawei, Xiaomi et Imoo. Une montée en puissance qui repose sur une offre variée, allant jusqu’aux montres pour enfants, très populaires dans le pays.

Vers une reprise lente, portée par l’IA et la santé connectée

Malgré ce repli, les analystes de Counterpoint anticipent une reprise progressive du marché dès 2025, avec une croissance modeste, mais bien réelle. Les futurs modèles, qu’ils tournent sous iOS ou Android, miseront sans surprise sur l’intelligence artificielle et des capteurs de santé avancés pour séduire de nouveaux acheteurs.

Fibrillation auriculaire, apnée du sommeil, hypertension, voire suivi du diabète... la liste est longue mais les géants de la tech vont devoir se démener pour proposer de nouvelles fonctions dédiées à la santé et au bien-être. Et pour cela, il faudra décrocher des approbations réglementaires pour ces fonctionnalités afin de relancer l’intérêt du grand public.