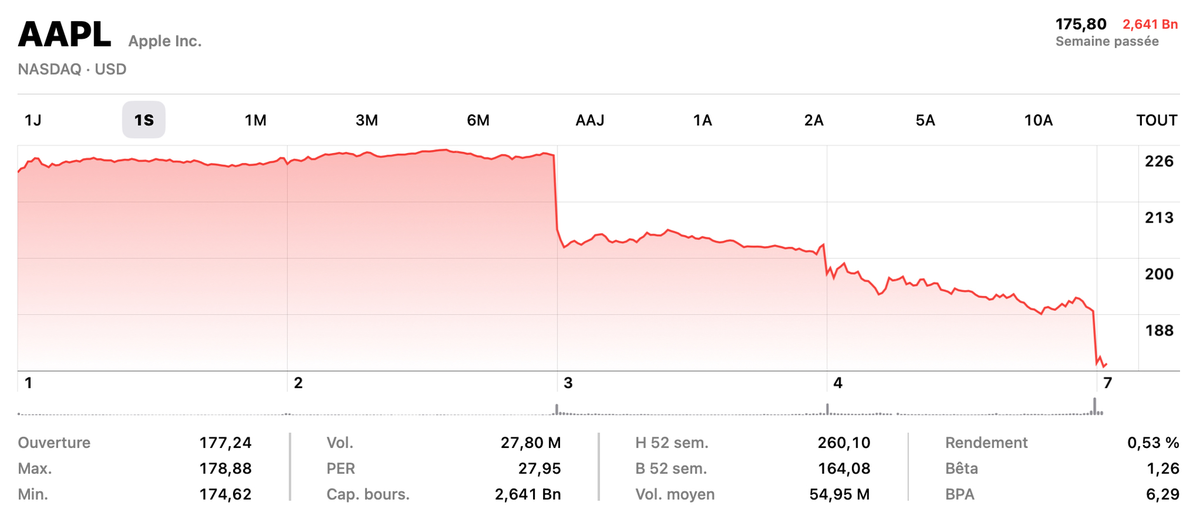

La guerre commerciale déclenchée par l’administration Trump commence à produire des effets concrets sur les géants de la tech, à commencer par Apple. Dans une note adressée aux investisseurs, Wedbush Securities vient de réviser à la baisse son objectif de cours de l’action AAPL, le faisant passer de 325 à 250 dollars. L’explication est simple : les droits de douane sont jugés dévastateurs pour le groupe californien.

Selon les analystes de Wedbush, 90 % des iPhone sont toujours assemblés en Chine, rendant Apple particulièrement vulnérable aux nouveaux tarifs de 54 % imposés par les États-Unis sur les importations chinoises. Un niveau de dépendance logistique sans équivalent parmi les grandes entreprises technologiques américaines.

Nous sommes face à un Armageddon économique tarifaire, écrit le cabinet, qualifiant la situation de désastre complet pour Cupertino. Par rapport à d’autres périodes d’incertitude comme le COVID, Wedbush considère que l’impact actuel est plus profond, plus rapide et plus difficile à amortir.

Produire aux États-Unis ? Un mirage à court terme

Face à l’hypothèse d’une relocalisation, les analystes se montrent sceptiques. Pour Wedbush, rapatrier ne serait-ce que 10 % de la production d’iPhone aux États-Unis coûterait environ 30 milliards de dollars et prendrait au moins trois ans.

Sans compter les contraintes matérielles : les composants essentiels, notamment les puces, nécessitent des matériaux rares souvent importés. Même une fabrication 100 % américaine n’exempterait pas Apple des droits de douane, car les chaînes d’approvisionnement mondiales resteraient nécessaires.

Un impact direct sur les marges… et les prix

Le coût de fabrication d’un iPhone 16 Pro, estimé autour de 580 $, pourrait grimper à près de 850 $ avec les nouveaux tarifs. Cela aurait pour effet de réduire considérablement les marges, sauf à augmenter significativement les prix pour les consommateurs. Un scénario qui soulève d’ores et déjà des inquiétudes sur une possible baisse de la demande mondiale.

Wedbush estime ainsi que la combinaison entre incertitude tarifaire, pression sur les coûts, et crainte d’une récession pourrait peser lourdement sur les performances d’Apple au cours des prochains mois.

Un optimisme à long terme grâce aux services

Malgré ce contexte tendu, Wedbush reste optimiste à long terme, notamment grâce à l’essor des services Apple, qui offrent une croissance stable et moins exposée aux chaînes d’approvisionnement. C’est ce pilier qui justifie l’objectif maintenu à 250 $.

Toutefois, les analystes indiquent clairement que si les taux de douanes venaient à être suspendus ou si Apple bénéficiait d’une exemption, leur objectif de cours serait immédiatement relevé à 325 $, comme ce fut le cas en décembre dernier avec l’enthousiasme autour d’Apple Intelligence.