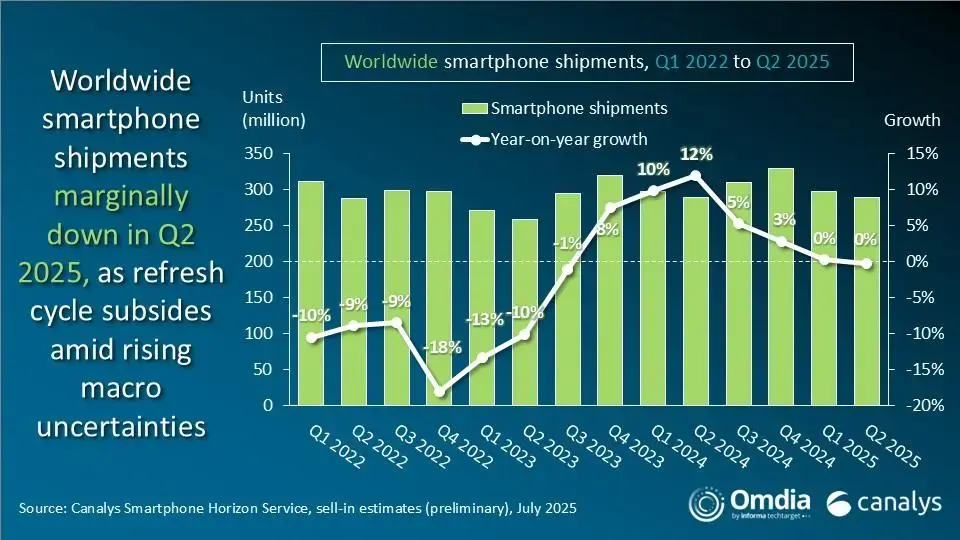

Selon les dernières données publiées, Canalys se veut moins optimiste que Counterpoint Research, enregistrant un léger repli, là où ses confrères voient une légère reprise... Mais, on serait plutôt dans l'illustration du verre à moitié plein ou à moitié vide, puisqu'il est question d'une contraction marginale reflétant une demande toujours prudente des consommateurs, dans un contexte économique mondial incertain et volatil.

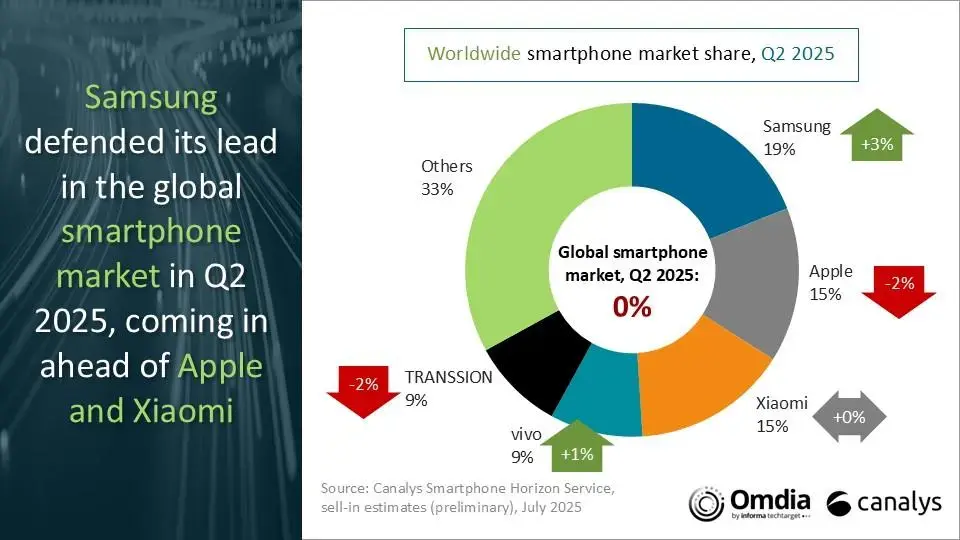

Samsung conserve sa position de leader, Apple solide en deuxième place

Au classement des constructeurs, Samsung resterait en tête avec une part de marché de 19 %, grâce notamment aux performances de sa gamme Galaxy A, particulièrement populaire. Apple suivrait avec 16 % de part de marché, tandis que Xiaomi complèterait le trio de tête avec 15 %, affichant un trimestre stable.

De leurs côtés, vivo et TRANSSION, qui sont moins connus sur certains marchés occidentaux mais très dynamiques dans les pays émergents, occuperaient respectivement les quatrième et cinquième positions avec 9 % de part de marché chacun.

Un marché sous pression, mais des constructeurs résilients

Pour Runar Bjørhovde, analyste senior chez Canalys/Omdia, malgré un ralentissement au T2, dû à la fin de la vague de renouvellement post-pandémie et à une demande encore timide, la plupart des constructeurs ont montré des performances stables et résilientes.

Les fabricants ajustent désormais plus finement leurs objectifs de production pour éviter les stocks excédentaires. Une exception notable : les États-Unis, où les incertitudes autour des futures politiques tarifaires de l’administration Trump ont poussé des marques comme Apple, Samsung et Motorola (Lenovo) à maintenir des niveaux élevés de stocks (les fameux charters), en anticipant d’éventuelles hausses de droits de douane.

Des perspectives prudentes mais positives pour le second semestre

Amber Liu, responsable des recherches smartphones chez Canalys/Omdia, se montre optimiste misant sur la stabilité en 2025. De nombreux consommateurs qui ont différé leurs achats dans la première moitié de l’année pourraient se tourner vers les grandes opérations commerciales à venir, notamment les festivals de shopping de fin d’année.

Dans ce contexte, les stratégies tarifaires et les promotions attractives seront plus déterminantes que jamais. Canalys cite en exemple le succès rencontré par Huawei et Apple lors du festival 618 en Chine en mai dernier. De plus, les derniers lancements mettent en avant des arguments clés pour séduire les acheteurs : design plus fin, innovations écosystémiques et promesse de meilleure protection de la vie privée.

Mais pour l’essentiel, la reprise attendue reposera sur les consommateurs sensibles au prix, qui cherchent de bonnes affaires pour remplacer des appareils vieillissants. Avec des niveaux de stocks jugés sains, le marché pourrait rebondir dès la seconde moitié de 2025.