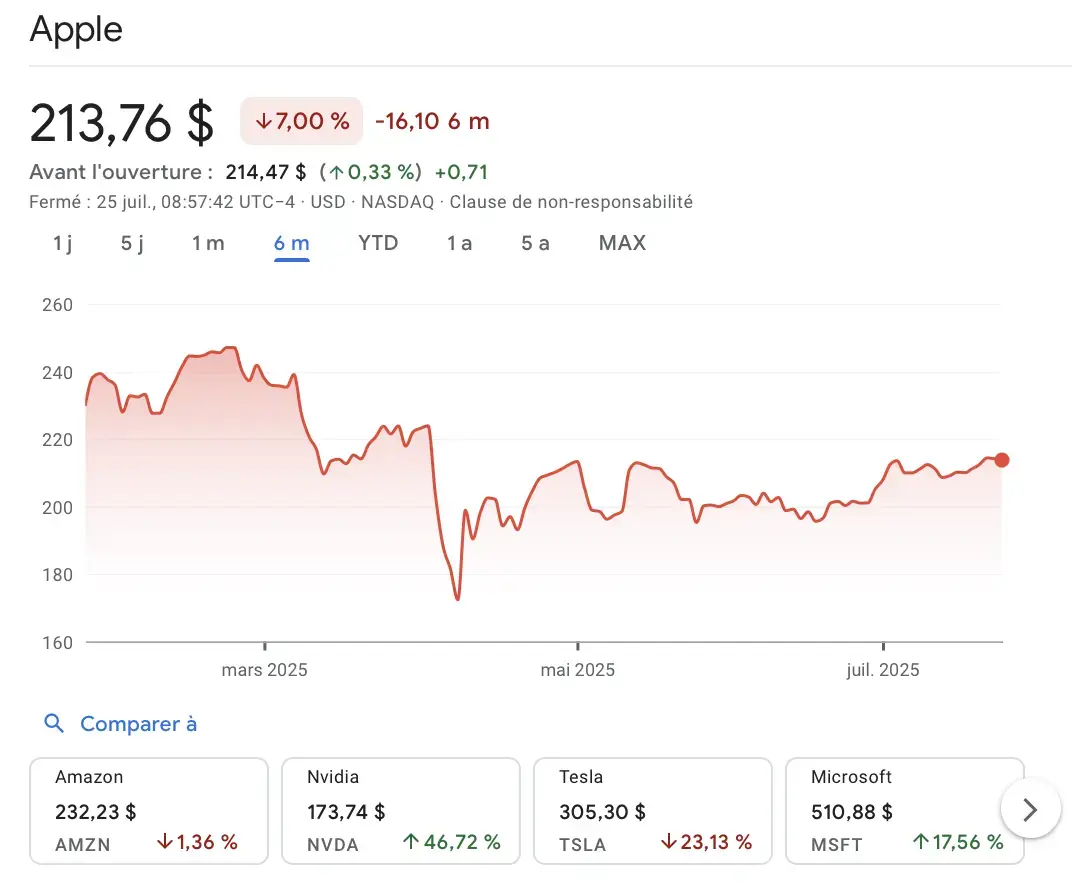

À quelques jours de la publication des résultats financiers d’Apple pour le troisième trimestre fiscal, les analystes se penchent sérieusement sur la question d'Apple. Ainsi JP Morgan fait le point sur la trajectoire de la firme californienne.

Si la banque d’investissement ne s’attend pas à une révolution du côté de l’iPhone 17, elle se montre plus optimiste que prévu sur le long terme. L’objectif de cours reste fixé à 230 dollars pour le moment, mais pourrait atteindre 250 dollars d’ici fin 2026, grâce à une stabilisation de la demande et une croissance soutenue des Services.

Pas de super-cycle pour l’iPhone 17… mais une demande « robuste »

JP Morgan relativise l’enthousiasme que pourrait susciter l’iPhone 17 Pro. La banque ne prévoit pas de super-cycle de renouvellement, estimant que les caractéristiques techniques des futurs modèles sont déjà bien connues et peu susceptibles de déclencher une vague massive d’achats (bon ça c'est dit...).

Quant à l’intégration d’Apple Intelligence, elle ne devrait pas être un moteur de croissance significatif à court terme, notamment en raison de son déploiement progressif et de sa compatibilité limitée aux modèles les plus récents.

La banque s’attend également à une hausse des prix sur la gamme iPhone 17, ce qui devrait compenser la stagnation du volume des ventes et maintenir un chiffre d’affaires stable au T4. Elle prévoit 43,9 milliards de dollars de revenus iPhone, là où le marché anticipe plutôt 46,2 milliards.

Des Services toujours plus porteurs

Malgré cette prudence, JP Morgan table sur des résultats meilleurs que prévu pour le T3 2025 : un chiffre d’affaires estimé à 89,6 milliards de dollars, contre 89,2 milliards selon le consensus, et 39,9 milliards pour l’iPhone, légèrement au-dessus des 39,8 milliards anticipés.

Mais c’est surtout du côté des Services que les analystes voient un fort potentiel de croissance surprise, ce qui justifie une révision haussière de l’objectif de cours d’ici la fin de 2026.

Un contexte incertain, mais Apple reste solide

JP Morgan évoque cependant plusieurs risques : l’exposition au conflit juridique entre le DOJ et Google, qui pourrait priver Apple de 20 milliards de dollars annuels liés à l’accord sur le moteur de recherche par défaut, ou encore les tensions commerciales liées aux droits de douane.

Apple a toutefois pris des mesures pour atténuer l’impact des politiques douanières, en adaptant sa chaîne d’approvisionnement. Et son historique de résilience financière continue de rassurer les investisseurs.

En somme, JP Morgan maintient son objectif de cours à 230 $, mais annonce déjà une possible hausse à 250 dollars d’ici fin 2026, si les Services continuent de croître comme prévu. Un avis prudent, mais globalement positif, qui rejoint celui de Morgan Stanley, également confiant sur le potentiel de croissance d’Apple… sans pour autant revoir son propre objectif de 235 dollars à ce stade.