A une semaine des prochains résultats financiers d'Apple, les analystes se livrent à leur passe-temps favori : l'étude des ventes de l'iPhone ! Ainsi, d'après Canalys, le marché mondial des smartphones reprend timidement son souffle en ce début d’année 2025, avec des livraisons mondiales qui n’ont progressé que de 1 % au premier trimestre par rapport à l’année précédente. Une reprise, certes, mais loin d’être tonitruante.

Après une année 2024 marquée par une reprise solide post-Covid, la dynamique s’essouffle. Le ralentissement s’explique par plusieurs facteurs : incertitudes macroéconomiques persistantes, prudence des consommateurs, et gestion plus conservatrice des stocks par les distributeurs. Les résultats semblent plus mitigés à l'aube de ce deuxième trimestre, les ventes en magasins ont ralenti, et les fournisseurs peinent à écouler leurs produits comme espéré.

Ainsi, selon Amber Liu, responsable de la recherche chez Canalys, le marché mondial a poursuivi sa reprise, mais l’environnement est resté plus volatil que prévu. Contrairement à 2024, où l’engouement pour le renouvellement des appareils post-pandémie avait dopé les ventes, cette année, la croissance semble bien plus fragile.

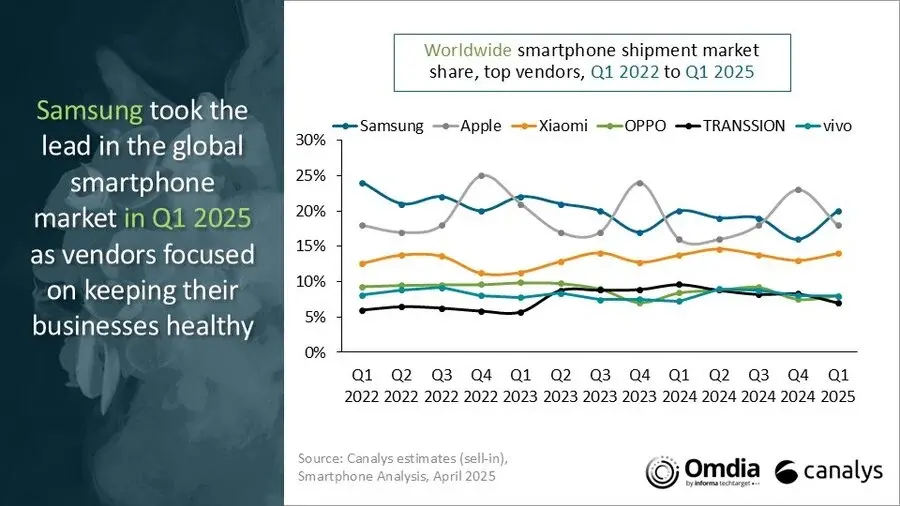

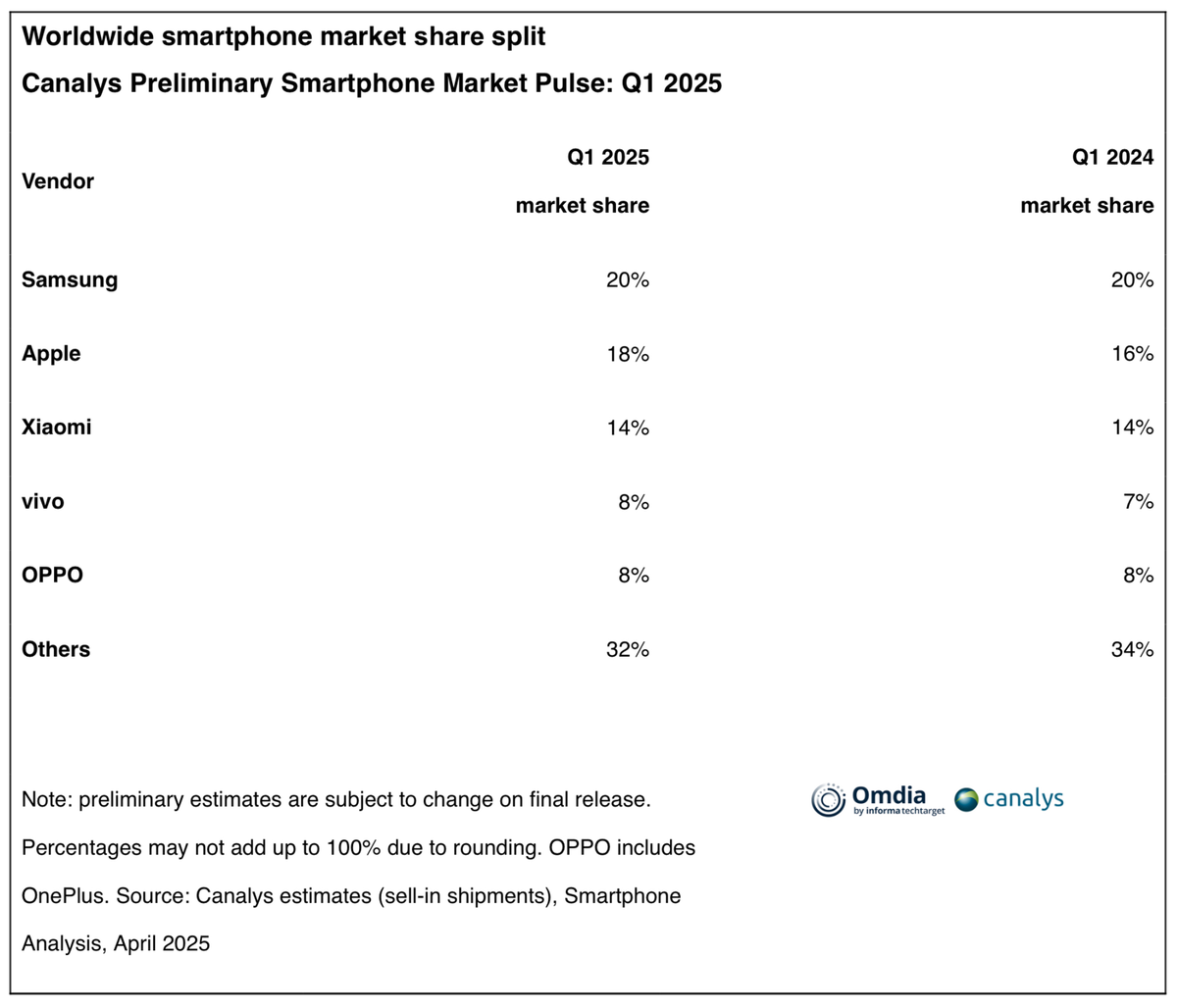

Après l'excellente année 2024, Samsung reprendrait la première place avec 20 % de parts de marché, suivi de près par Apple (passant de 16 % à 18 % début 2025). De leur coté, Xiaomi conserve solidement sa troisième position avec 14 %, tandis que Vivo et OPPO ferment la marche du top 5, à égalité avec 8 %.

Face à cet immobilisme et aux tensions économiques, les fabricants cherchent à préserver leurs marges tout en stimulant la demande. Parmi les stratégies mises en place : on note des programmes d’incitation pour les vendeurs, des collaborations avec les distributeurs pour proposer du financement sur les marchés émergents, ou encore des politiques de prix ajustables selon les contextes régionaux.

Tensions commerciales et incertitudes tarifaires

Car, au-delà de la demande, c’est bien le climat géopolitique qui vient brouiller les cartes pour les mois à venir. L’escalade des tensions commerciales, notamment entre les États-Unis et certains de leurs partenaires asiatiques, menace la stabilité du marché.

Aux États-Unis, les géants comme Apple, Samsung ou Lenovo doivent composer avec une demande en berne et de nouveaux droits de douane. Avant de bénéficier d'une exonération, Apple avait même anticipé en avançant ses livraisons d’avril pour limiter les hausses de coûts attendues au second trimestre.

Cette pression tarifaire pourrait impacter toute la chaîne : hausse des prix des composants, baisse de la demande sur les marchés sensibles, et allongement des cycles de planification pour les fabricants.

Des chaînes d’approvisionnement en pleine mutation

Face à ces risques, tous accélèrent leur diversification. Cela passe par la relocalisation partielle de la production, l’optimisation logistique et une révision complète des modèles d’approvisionnement.

Une chose est sûre : l’année 2025 s’annonce excessivement complexe et imprévisible (à l’image du locataire de la Maison Blanche) pour le secteur mobile, entre nécessité de s’adapter rapidement à un marché imprévisible et aux pressions difficiles à estimer pour rester compétitif dans un environnement instable.