Le groupe BPCE lance le paiement en ligne via Wero pour 500 000 clients de Banque Populaire et Caisse d'Épargne dès mai. L'objectif est d'étendre le service à 13 millions de clients d'ici l'été, avec des enseignes comme la SNCF, Air France, E.Leclerc ou Veepee déjà partenaires. Le paiement NFC sur iPhone et Android est prévu pour l'automne.

Payer en ligne sans carte bancaire

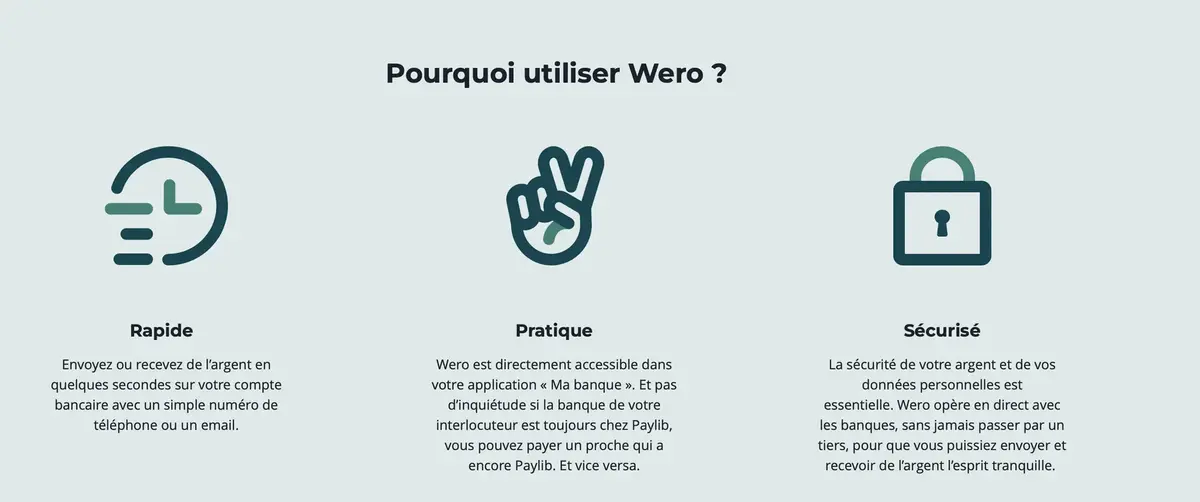

Le principe est simple : au moment de régler un achat sur un site compatible, vous choisissez Wero comme moyen de paiement, et la transaction se fait directement depuis votre application bancaire. Pas besoin de saisir un numéro de carte, pas besoin de passer par un intermédiaire. L'argent est débité de votre compte via un virement instantané. Wero est intégré directement dans les applications Banque Populaire et Caisse d'Épargne, ce qui veut dire qu'il n'y a rien à télécharger en plus.

Pour l'instant, le service est limité aux clients BPCE, mais les autres banques françaises devraient suivre dans les mois qui viennent. Wero a déjà été lancé en Allemagne fin 2025 et en Belgique début 2026 pour le paiement en ligne.

Les marchands et le calendrier

Côté marchands, plusieurs enseignes ont déjà signé : la SNCF, Air France, E.Leclerc, Veepee, Orange-Sosh, l'École du Ski Français et Dott (les trottinettes). La liste est encore courte, mais BPCE prévoit d'accélérer l'adoption au fil de l'été. Le déploiement démarre en mai avec 500 000 clients, et l'ensemble des 13 millions de clients BPCE devraient y avoir accès avant la fin de l'été.

Et puis il y a la suite. BPCE prévoit le paiement NFC sans contact via Wero pour l'automne 2026, sur iPhone et Android. L'idée est de permettre à terme de payer en magasin sans carte bancaire, directement depuis le téléphone. C'est le même terrain de jeu qu'Apple Pay, mais piloté par les banques européennes.

Wero face à Visa, Mastercard et Apple Pay

Wero est porté par l'European Payments Initiative (l'EPI), un consortium de banques européennes qui veut créer une alternative aux réseaux américains Visa et Mastercard. Le service remplace Paylib en France, iDEAL aux Pays-Bas, Giropay en Allemagne et Payconiq en Belgique. L'ambition est claire : proposer un moyen de paiement européen qui ne passe plus par les rails américains.

Les chiffres sont déjà intéressants : 43,5 millions d'utilisateurs inscrits et 7,5 milliards d'euros de virements traités sur la première année. Mais le paiement en ligne est la vraie étape, celle qui peut faire basculer les habitudes. Tant que Wero ne fonctionne que pour les virements entre particuliers, l'impact reste très limité.

On en dit quoi ?

Alors certes, l'idée d'un système de paiement européen qui court-circuite Visa et Mastercard est séduisante, et Wero a les moyens de ses ambitions avec les banques derrière. Mais pour que ça fonctionne, il faudra convaincre les marchands (la liste est encore maigre) et surtout les utilisateurs, qui n'ont a priori aucun problème avec leur carte bancaire. Le vrai test, ce sera le NFC en magasin cet automne. Si Wero arrive à se glisser dans le portefeuille numérique des Français à côté d'Apple Pay, sans friction et sans frais supplémentaires, ça peut marcher. Mais c'est un gros "si". Et une pensée pour les clients Boursorama comme moi, qui n'ont toujours pas accès à Wero.