Après les smartphones, ce sont les ordinateurs qui se sont font décortiquer par les analystes ! Gartner se colle donc à l'exercice trimestriel pour noter une certaine reprise du segment.

D'après la firme d'analyse, cela s’explique par deux facteurs bien distincts, mais complémentaires. D’un côté, les entreprises procèdent en masse à la mise à jour de leur parc informatique vers Windows 11, ce qui relance la demande, notamment sur les marchés professionnels. De l’autre, aux États-Unis, les fabricants ont anticipé une hausse des droits de douane sur les produits importés et ont massivement augmenté leurs stocks.

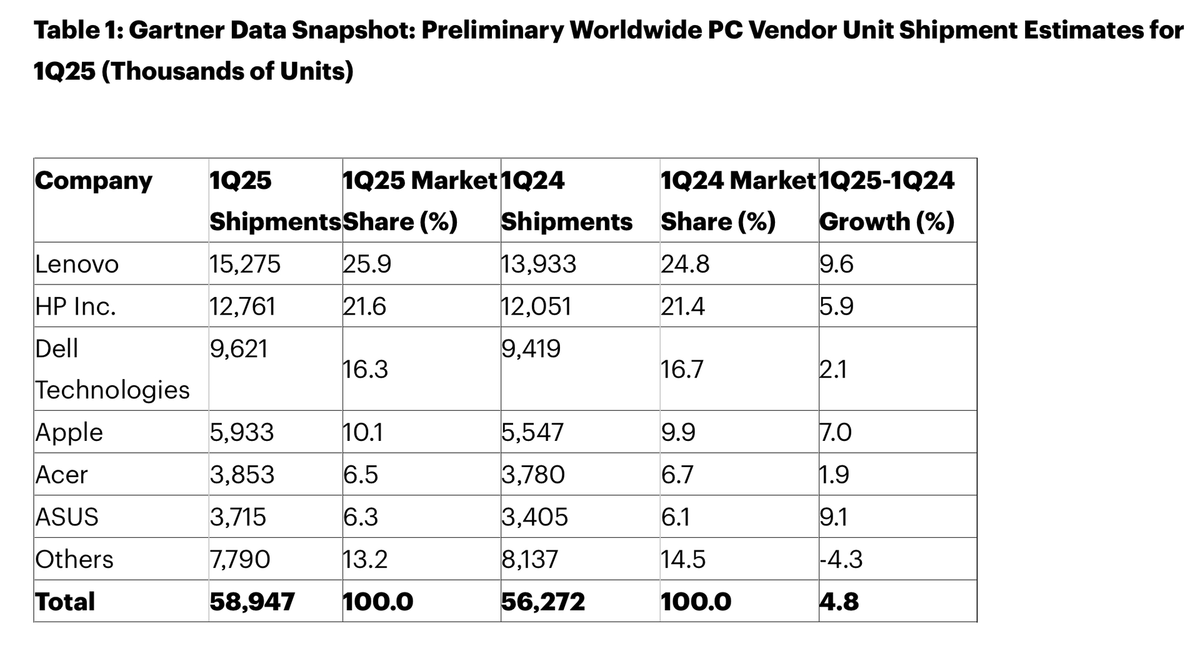

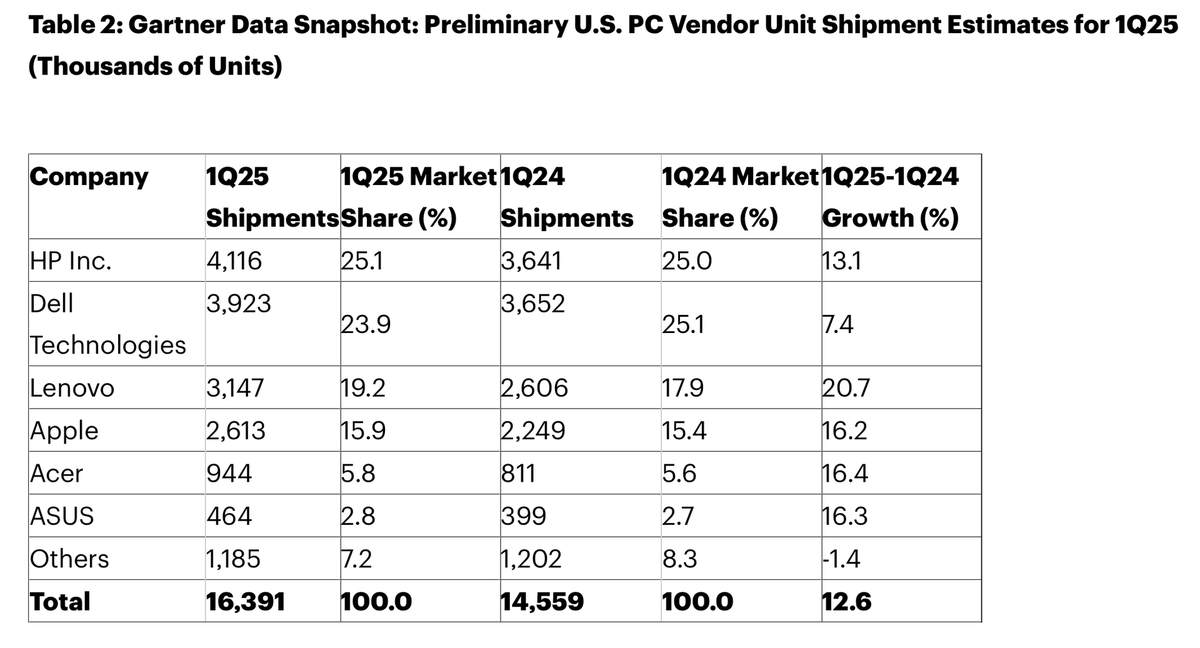

Le résultat de l'opération serait donc une hausse spectaculaire de 12,6 % des livraisons d'ordinateurs sur le territoire américain. Du côté d'Apple, on note une tendance similaire, avec une hausse globale de 7 % pour atteindre 5,933 millions d’unités (contre 5,547 millions il y a un an). Sa part de marché franchirait tout juste la barre des 10 %. Sur le sol américain, Apple fait -logiquement- encore mieux avec une progression de 16,2 % entre les premiers trimestres 2024 et 2025.

Une tendance globale

Au niveau mondial, côté constructeurs, Lenovo s’imposerait comme le grand gagnant du trimestre, avec une croissance annuelle de 9,6 %, la meilleure parmi les six principaux fabricants. Acer, en revanche, ferme la marche avec une progression plus modeste de 1,9 %. Aux États-Unis, HP reste le leader incontesté avec 25,1 % de parts de marché, suivi de près par Dell à 23,9 %.

Gartner précise qu’au Japon, la croissance a été encore plus marquée, avec une augmentation de 15,6 % des livraisons. Une dynamique portée en grande partie par les renouvellements de parcs informatiques dans le secteur de l’éducation, notamment grâce au programme GIGA. Les fournisseurs ont ainsi profité de l’opportunité pour remplacer les anciens Chromebooks par de nouveaux modèles compatibles avec les exigences de Windows 11.

Prudence malgré tout

Malgré ces chiffres encourageants, les analystes tempèrent l’enthousiasme : la demande des utilisateurs finaux reste fragile, et la croissance reste en partie artificielle, portée par des stratégies d’anticipation plus que par un véritable rebond de la demande.

Cette succession d’analyses et d’estimations restent cependant de bon augure pour le 1er mai prochain, où Apple dévoilera ses résultats trimestres. On espère des bons chiffres même si la suite devrait s’avérer bien plus compliquée, et de toute façon totalement impossible à estimer avec les revirements incessants du côté de Washington.